贵不贵?贵州茅台市值7961亿,甘肃省GDP总值7152亿!

消息收藏夹

收藏

已收藏

消息收藏夹

收藏

已收藏

1、贵不贵

标题有点“惊悚”,贵州茅台(600519)市值居然比甘肃省GDP还多一丢丢。

2017年11月23日收盘,贵州茅台(600519)收报633.73元/股,总市值为7961亿元。2016年,甘肃省全年GDP总值为7152.04亿元。

当然咯,2017年还未走完,一切都存在变数。

不过,你不要太过惊讶。因为苹果最新市值为8982亿美元,比2016年荷兰全年GDP总值7699亿还多。

一家公司堪比一省,甚至一国已渐为常态。

2、好公司

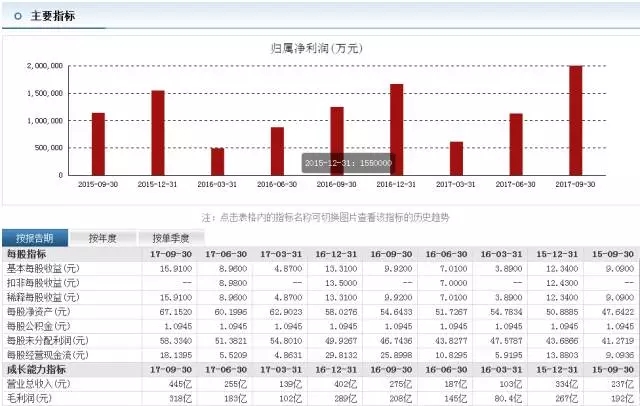

早前,小编分析过贵州茅台(600519),无论是营业收入、净利润、现金流、毛利等,其为母庸质疑的好公司。

但是,好公司就一定是好的投资标的么?

好的投资逻辑:买入时,估值低;卖出时,估值高。

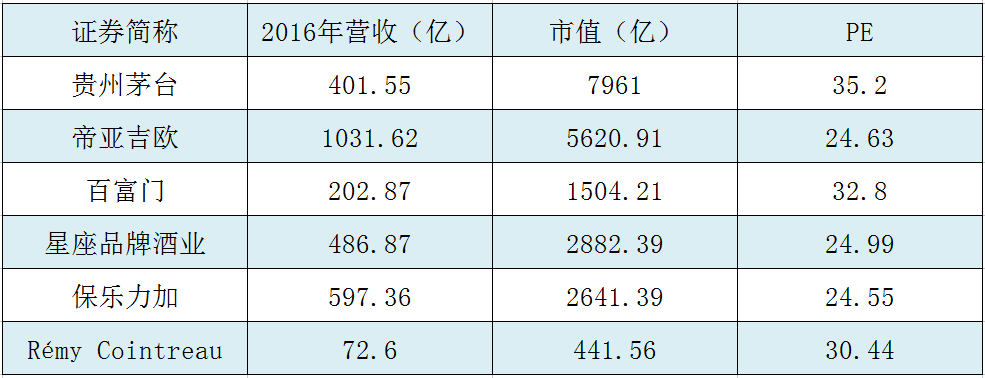

现在,贵州茅台(600519)市盈率29.88倍。估值比它高的同类

估值偏高似乎是酒企们的普遍问题,不只贵州茅台(600519)。看看周围,贵州茅台(600519)反而不算太高。

3、国际视角

我们不能只见视角停留在A股市场,要将茅台放在国际市场这个大盘子里作对比。

PE估值超过30倍的只有百富门和Rémy Cointreau,TAP的估值仅有7.91倍,KNBWY的估值仅有14.63倍。

一众国际级的酒企估值都不及贵州茅台(600519)!

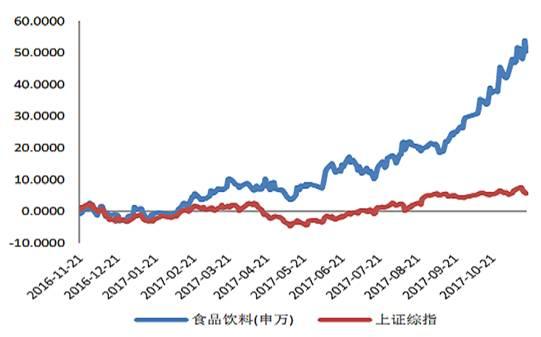

上市酒企的高估值还蔓延到食品饮料行业,2017年以来,行业整体涨幅超高过50%,而同期上证只涨了10%。

当然咯,食品行业的业绩增长无法超过股价的涨幅。这意味着,今年整个食品饮料板块的上涨主要靠估值,看投资者心情。

4、陷阱

为什么投资者愿意给食品行业高估值呢?

小编认为,主要是大家考虑到食品行业不属于周期性行业,人们对吃喝不会因经济形势而轻易改变。

目前,投资者给予的高估值,最后多半是要回归常态的。

当然,看多的人也常有。前几天,茅台突破700元大关,安信证券分析师预估贵州茅台(600519)2025年市值有望达到1.85万亿元。为此,上交所忍不住了,通报批评“研究报告存在客观依据不足、风险提示不充分等问题”。

5、酒企的上涨史

2013年末,五粮液(000858)、洋河股份(002304)和贵州茅台(600519)PE估值都不到10倍,现在却升至近30倍。

很多分析师说,这是估值修复。

问题是修复到多少合适,20倍、30倍,还是50倍。

实际上,现在的茅台和以前的茅台没有什么大的不同。味道还是以前的味道,香气还是以前的香气。(酱香)

当然,贵州茅台(600519)表示,产能很难上涨。工艺复杂、酿造条件苛刻,只有当地的水,当地的气候,当地的细菌才行。

6、大家都贵

现在,不止茅台或食品饮料行业贵,而是这个世界都“贵”。

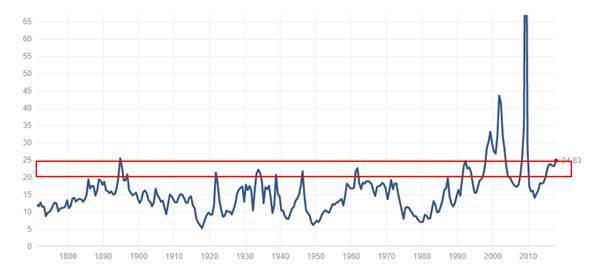

一百多年来,标普500指数市盈率均值在15倍附近,而当前市场已达25倍,远超历史平均水平。

其中两个明显的“高峰”是互联网泡沫盒金融危机的前夕。

或许大家内心有种无奈,这个点位高不高,低不低地,不知怎么选,那就选品牌吧!(选择苦难症)

嗯,选着没错,只是选择是有风险的。

“N反转大师”:中短线选股利器,胜率70%,历史最高获利25% >>点击查看

| 新闻标题 | 时间 | 消息来源 | 新闻热度 |

|---|