开年不利,人命事故背后的金茂何以走出细细的红线?

原文发布时间: 2021-01-19 21:24

来源: 互联网

影响力评估指数:20

消息收藏夹

收藏

已收藏

消息收藏夹

收藏

已收藏

消息收藏夹

收藏

已收藏

文章来源微信公众号:云财社

云财社获悉,中国金茂的合肥项目“茂悦花园”相关方业务因存在施工伤亡事故瞒报行为,已经被叫停整改。

2021年1月6日,合肥市城乡建设局发布关于《对“3.13”建筑施工生产安全瞒报事故行政处理的通报》。

据通报显示,2020年3月13日,中国建筑第八工程局有限公司上海分公司承建的包河区茂悦花园二期项目工地,发生一起高处坠落事故,造成1人死亡,2人受伤,该公司瞒报了该起事故。

随后合肥市应急管理局接到该起事故举报线索,经核查,事故属实。

据了解,事故发生的采光井洞口四周无立面防护,只由模板木方组成的洞口水平防护,该水平防护与一个施工电梯出口相连,作业人员从该洞口上方运输货物,因存在安全问题的隐患,导致了悲剧的发生。

对“3.13”建筑施工出现的事故,合肥市城乡建设局约谈了涉事的四家公司,责令其在全市安全例会上做反思发言,并暂停了其在合肥开发、施工、监理的全部项目。

建筑工地出现安全生产事故,作为项目的开发商,中国金茂也卷入舆论漩涡。

据天眼查消息显示,开发单位合肥质然房地产开发有限公司控股股东为南京览秀城置业有限公司,北京兴茂置业有限公司为南京览秀城置业有限公司控股公司,最终控股为中国金茂集团有限公司。

所谓人命关天,在工地搬砖的工人出现事故的事件屡见不鲜,而如何在根本上杜绝此类现象相信国家相关部门已经给出了规范和条例,值得思考的是怎样达到知行合一的境界。

回归我们本篇文章的主角——中国金茂。作为千亿房企其2020年以2002.7亿元的成绩位列TOP200房企的第16名,较2019年的1463.5亿元上升了3个名次,其也成功突破2千亿元的大关。

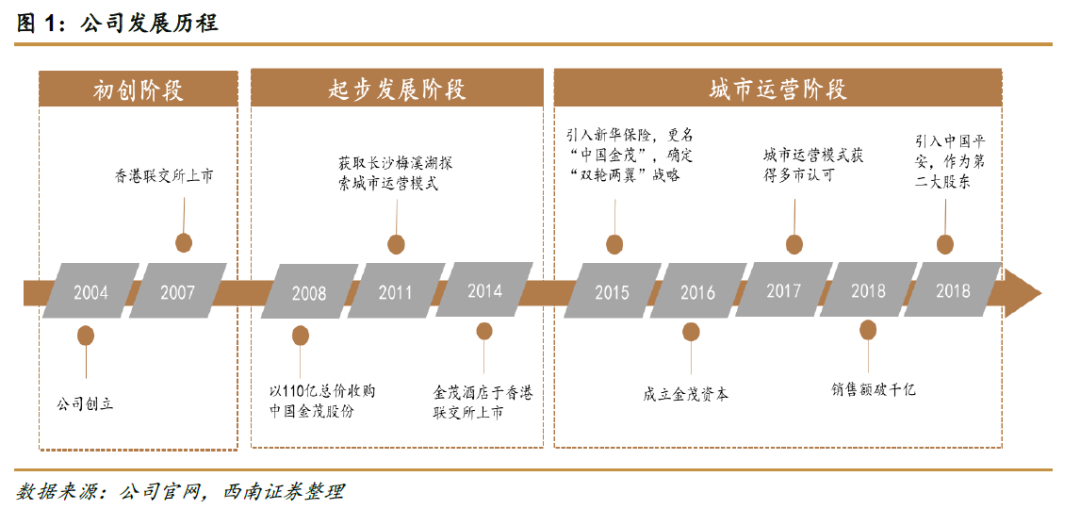

让我们走进金茂的历史,就会看见其在成长路上的蜕变。

从2009年以地王身份崭露头角的金茂,其频频在土地市场上叱咤风云;到2015年中国改革进入“深水区”,金茂褪去地王的身份,转向低价拿地以及转向城市运营的发展模式,实现自身的升级刷怪;再到2019年,城市运营得到规模复制,其恢复初期的高速增长模式。

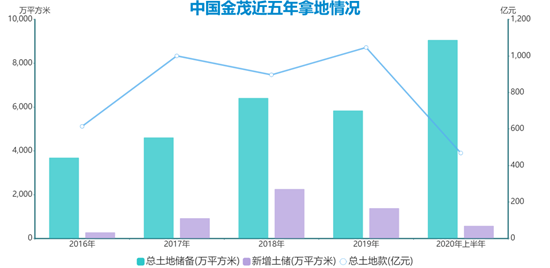

我们拿数据说话,金茂新增土储方面,2015年至2018年分别新增土储建面182万平方米、285万平方米、932万平方米与2264.4万平方米。

近两年,在政策趋严、地价高企、后市不明朗的情况下,中国金茂在纳储方面更显谨慎。2019年,中国金茂新增土储为1390万平方米,同比下降38.62%,

不难看出的是在宏观背景的影响下,金茂的蜕变是顺应市场经济的发展而进行的自我调节的结果。

在以往国家货币政策较为宽松的时候,国家鼓励企业发展、国民消费带动GDP的增长,随之而来的是催生了大量的金融衍生产品。而中国这个房地产的“灰犀牛”也不知不觉的占用了大量的社会资源。

高负债成为了众多房企的普遍现象,疫情的影响让隐藏在“灰犀牛”身上的问题瞬间曝光在大众的眼前,如此也加速了国家监管局的整顿力度。

2020年下半年根据监管局颁布的新规业界俗称“三道红线”:红线1是指剔除预收款后的资产负债率大于70%;红线2指净负债率大于100%;红线3指现金短债比小于1.0倍。

对照金茂官方的最新数据,其2020年中报显示:公司资产负债率为76.40%,剔除预收款后资产负债率为66.64%,净负债率为76.59%,未触及前两条红线。

但值得注意的是,2020年中期,中国金茂账面仍存在195.46亿永续债,若算上永续债数据,净负债率将升至124%。

此外,透过中国金茂期末现金及一年内到期有息负债计算出的现金短债比来看,2020年中期,这一数值仅为0.603倍,超过监管红线。

出来混的总是要还,当年的地王金茂如今也不得不向现实低头。为了降负债,其在2020年开启卖卖卖的节奏。

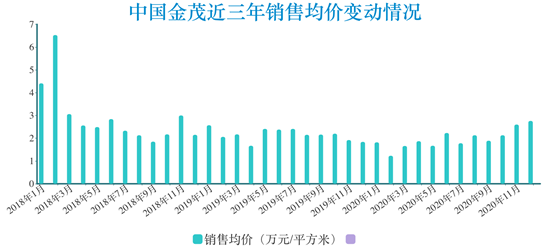

云财社获悉,在2020年年初,金茂针对当时楼市冰封的情况,推出了以8.5折的优惠给抗疫人员。而看似为社会谋福利的金茂,其背后的真实情况是,销售均价的下滑。

数据显示,2020年1月,中国金茂的销售均价为1.82万元/平方米,与2019年同期2.57万元/平方米相比下滑近三成,2月销售均价再度下滑至1.23万元/平方米,这是中国金茂近三年来最低销售均价。

我们再把目光拉长,金茂近年来的的销售均价的曲线呈持续下滑的趋势。2020年中国金茂的销售均价为2.05万元/平方米,2019年这一数值为2.15万元/平方米,而在五年前的2016年,金茂的销售均价则为2.54万元/平方米。

而金茂大力卖卖卖的背后是吃力不讨好的局面。其销售均价的下滑,导致利润空间出现的大幅缩小的情况。

数据显示,2016年至2019年,中国金茂净利润分别为25.36亿元、39.78亿元、52.11亿元、64.52亿元,增速分别为-16.75%、56.88%、31.00%、23.82%,增速在2017年达到最高值后,便触顶下滑。

2020年中期,中国金茂录得营业收入120.97亿元,同比下降-17.94%,股东应占溢利约37.7亿元,同比增长1.73%。

利润增幅逐步收窄的同时,毛利亦较过往出现了明显的降幅。据悉,2019年末,中国金茂录得整体毛利127.65亿元,同比下降12.2%,毛利率为29.44%,相较上年同期也下降了9个百分点。

2020年中期,中国金茂毛利下降27.73%至39.26亿元,毛利率为16.23%。

在融资收紧、高额负债、利润下滑等压力下,金茂或许有望在城市运营版块找到属于自己的另一片天地。

2015年,公司引入新华保险、GIC等4名战略投资者,确立了“双轮两翼”公司战略,宣布转型城市运营商。

2017年,公司与多地政府签署战略合作协议,城市运营模式受到市场认可。2018年公司销售额达1280亿元,进入行业前三十。2019年公司引入中国平安作为公司第二大股东,其持股15.2%。

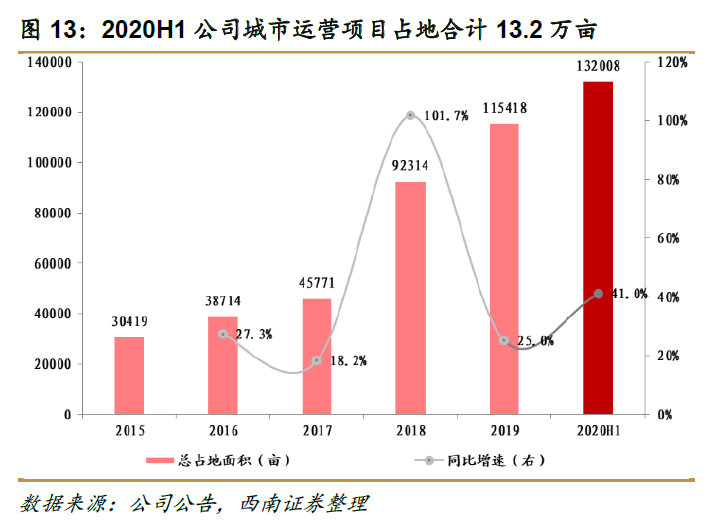

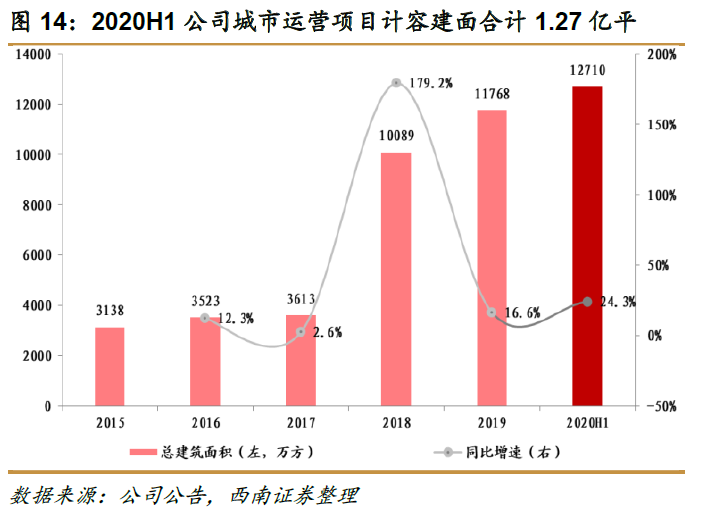

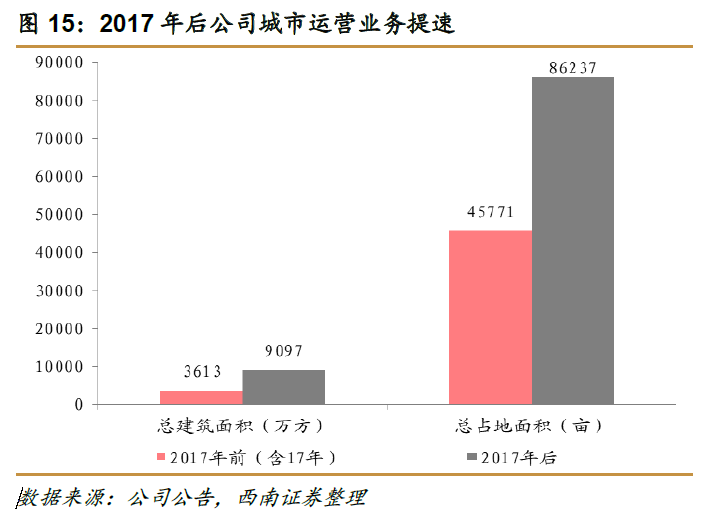

云财社获悉,金茂的城市运营业务项目数和规模近年显著加速,开始全国范围落地。

公司城市运营项目15-20H1 总占地面积由 3.04 万亩增长至 13.20 万亩,CAGR 高达 36.5%,尤其17 年呈现加速态势,17年至今CAGR高达65.4%;规划建筑面积由3138万方增长至12710万方,CAGR达38.6%,17年至今 CAGR达52.8%。

公司在17年确立城市运营的公司定位后,城市运营项目呈井喷之势,项目数从17年的9个提升至20年中的23个,公司在2020H1 新获取天津、武汉和常熟3个项目,仍有十余个项目处于洽谈阶段,预计未来将全面落地。

结语:天无绝人之路,无论是国家针对房企方面的“三道红线”,还是针对银行方面的“两道红线”等的融资收紧政策,都是在逐渐规范房地产行业健康有序的运营发展,而非任其泡沫的滋生导致的严重经济危机。

云财社获悉,中国金茂的合肥项目“茂悦花园”相关方业务因存在施工伤亡事故瞒报行为,已经被叫停整改。

2021年1月6日,合肥市城乡建设局发布关于《对“3.13”建筑施工生产安全瞒报事故行政处理的通报》。

据通报显示,2020年3月13日,中国建筑第八工程局有限公司上海分公司承建的包河区茂悦花园二期项目工地,发生一起高处坠落事故,造成1人死亡,2人受伤,该公司瞒报了该起事故。

随后合肥市应急管理局接到该起事故举报线索,经核查,事故属实。

案件详情

据了解,事故发生的采光井洞口四周无立面防护,只由模板木方组成的洞口水平防护,该水平防护与一个施工电梯出口相连,作业人员从该洞口上方运输货物,因存在安全问题的隐患,导致了悲剧的发生。

对“3.13”建筑施工出现的事故,合肥市城乡建设局约谈了涉事的四家公司,责令其在全市安全例会上做反思发言,并暂停了其在合肥开发、施工、监理的全部项目。

建筑工地出现安全生产事故,作为项目的开发商,中国金茂也卷入舆论漩涡。

据天眼查消息显示,开发单位合肥质然房地产开发有限公司控股股东为南京览秀城置业有限公司,北京兴茂置业有限公司为南京览秀城置业有限公司控股公司,最终控股为中国金茂集团有限公司。

所谓人命关天,在工地搬砖的工人出现事故的事件屡见不鲜,而如何在根本上杜绝此类现象相信国家相关部门已经给出了规范和条例,值得思考的是怎样达到知行合一的境界。

地王的蜕变

回归我们本篇文章的主角——中国金茂。作为千亿房企其2020年以2002.7亿元的成绩位列TOP200房企的第16名,较2019年的1463.5亿元上升了3个名次,其也成功突破2千亿元的大关。

让我们走进金茂的历史,就会看见其在成长路上的蜕变。

从2009年以地王身份崭露头角的金茂,其频频在土地市场上叱咤风云;到2015年中国改革进入“深水区”,金茂褪去地王的身份,转向低价拿地以及转向城市运营的发展模式,实现自身的升级刷怪;再到2019年,城市运营得到规模复制,其恢复初期的高速增长模式。

图源西南证券

我们拿数据说话,金茂新增土储方面,2015年至2018年分别新增土储建面182万平方米、285万平方米、932万平方米与2264.4万平方米。

数据来源:企业财报、观点指数整理

近两年,在政策趋严、地价高企、后市不明朗的情况下,中国金茂在纳储方面更显谨慎。2019年,中国金茂新增土储为1390万平方米,同比下降38.62%,

而2020年上半年进一步降至583万平方米,且城市运营贡献占比超过50%。

不难看出的是在宏观背景的影响下,金茂的蜕变是顺应市场经济的发展而进行的自我调节的结果。

触及红线一条

在以往国家货币政策较为宽松的时候,国家鼓励企业发展、国民消费带动GDP的增长,随之而来的是催生了大量的金融衍生产品。而中国这个房地产的“灰犀牛”也不知不觉的占用了大量的社会资源。

高负债成为了众多房企的普遍现象,疫情的影响让隐藏在“灰犀牛”身上的问题瞬间曝光在大众的眼前,如此也加速了国家监管局的整顿力度。

2020年下半年根据监管局颁布的新规业界俗称“三道红线”:红线1是指剔除预收款后的资产负债率大于70%;红线2指净负债率大于100%;红线3指现金短债比小于1.0倍。

对照金茂官方的最新数据,其2020年中报显示:公司资产负债率为76.40%,剔除预收款后资产负债率为66.64%,净负债率为76.59%,未触及前两条红线。

但值得注意的是,2020年中期,中国金茂账面仍存在195.46亿永续债,若算上永续债数据,净负债率将升至124%。

此外,透过中国金茂期末现金及一年内到期有息负债计算出的现金短债比来看,2020年中期,这一数值仅为0.603倍,超过监管红线。

利润的困局

出来混的总是要还,当年的地王金茂如今也不得不向现实低头。为了降负债,其在2020年开启卖卖卖的节奏。

云财社获悉,在2020年年初,金茂针对当时楼市冰封的情况,推出了以8.5折的优惠给抗疫人员。而看似为社会谋福利的金茂,其背后的真实情况是,销售均价的下滑。

数据显示,2020年1月,中国金茂的销售均价为1.82万元/平方米,与2019年同期2.57万元/平方米相比下滑近三成,2月销售均价再度下滑至1.23万元/平方米,这是中国金茂近三年来最低销售均价。

我们再把目光拉长,金茂近年来的的销售均价的曲线呈持续下滑的趋势。2020年中国金茂的销售均价为2.05万元/平方米,2019年这一数值为2.15万元/平方米,而在五年前的2016年,金茂的销售均价则为2.54万元/平方米。

数据来源:企业财报、观点指数整理

而金茂大力卖卖卖的背后是吃力不讨好的局面。其销售均价的下滑,导致利润空间出现的大幅缩小的情况。

数据显示,2016年至2019年,中国金茂净利润分别为25.36亿元、39.78亿元、52.11亿元、64.52亿元,增速分别为-16.75%、56.88%、31.00%、23.82%,增速在2017年达到最高值后,便触顶下滑。

数据来源:企业财报、观点指数整理

2020年中期,中国金茂录得营业收入120.97亿元,同比下降-17.94%,股东应占溢利约37.7亿元,同比增长1.73%。

利润增幅逐步收窄的同时,毛利亦较过往出现了明显的降幅。据悉,2019年末,中国金茂录得整体毛利127.65亿元,同比下降12.2%,毛利率为29.44%,相较上年同期也下降了9个百分点。

数据来源:企业财报、观点指数整理

2020年中期,中国金茂毛利下降27.73%至39.26亿元,毛利率为16.23%。

城市运营有望解局

在融资收紧、高额负债、利润下滑等压力下,金茂或许有望在城市运营版块找到属于自己的另一片天地。

2015年,公司引入新华保险、GIC等4名战略投资者,确立了“双轮两翼”公司战略,宣布转型城市运营商。

图源西南证券

2017年,公司与多地政府签署战略合作协议,城市运营模式受到市场认可。2018年公司销售额达1280亿元,进入行业前三十。2019年公司引入中国平安作为公司第二大股东,其持股15.2%。

云财社获悉,金茂的城市运营业务项目数和规模近年显著加速,开始全国范围落地。

公司城市运营项目15-20H1 总占地面积由 3.04 万亩增长至 13.20 万亩,CAGR 高达 36.5%,尤其17 年呈现加速态势,17年至今CAGR高达65.4%;规划建筑面积由3138万方增长至12710万方,CAGR达38.6%,17年至今 CAGR达52.8%。

图源西南证券

公司在17年确立城市运营的公司定位后,城市运营项目呈井喷之势,项目数从17年的9个提升至20年中的23个,公司在2020H1 新获取天津、武汉和常熟3个项目,仍有十余个项目处于洽谈阶段,预计未来将全面落地。

图源西南证券

结语:天无绝人之路,无论是国家针对房企方面的“三道红线”,还是针对银行方面的“两道红线”等的融资收紧政策,都是在逐渐规范房地产行业健康有序的运营发展,而非任其泡沫的滋生导致的严重经济危机。

金茂作为2千亿房企,面对的也不仅仅是如何摘掉“紧箍咒”、降负债等方面难题,而是寻求更加体现大牌房企的可持续的健康型运营发展模式,而城市化运营将会焕发出怎样的生命力,云财社将持续关注。

【免责声明】本文仅代表作者个人观点,与云财经无关。其原创性以及文中陈述文字和内容未经本站证实,云财经对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 新闻标题 | 时间 | 消息来源 | 新闻热度 |

|---|