6行业业绩增长高确定性,但追寻性价比还看这3类(附股)

消息收藏夹

收藏

已收藏

消息收藏夹

收藏

已收藏

尾盘捡红包神器,筛选个股优胜率达88%,即将提价50%,点击查看

近期,无论是钢铁煤炭有色的轮番上涨,还是大金融的稳步进攻,背后的核心逻辑都在于业绩增长的确定性。显然,从当前市场风险偏好来看,业绩的确定性成为个股中后期走势的决定性因素。

那么,当前市场里,哪些行业具备更高的业绩确定性?哪些价值股存在更高的“性价比”呢?

一、业绩增长高确定性行业

最近周期股大涨,成功接棒“漂亮50”,核心就是业绩增长确定性,而周期股业绩增长的核心是涨价。以下是业绩确定性高的行业半年报业绩情况。

1、煤炭:业绩大幅改善,仍有上行空间

供给侧改革继续发威,从目前已披露业绩预告的20家煤炭企业来看,除4家企业表示业绩不确定,其余均实现大幅增长,其中冀中能源(000937)预增59倍增幅最大,陕西黑猫(601015)增幅最小也有88%。

光大证券认为,当前时点,中期业绩预增公告已经告一段落,预期已经兑现,但基本面方面,短期煤耗不断创新高,而供给受煤管票限制、进口受限以及安全大检查背景下难以有效释放,煤炭供求紧张,煤价仍有上行空间,对板块估值提升仍有正面刺激作用。

2、钢铁:盈利继续走高,下半年看板材

上半年,钢材价格震荡上涨,也带动了钢企的利润。截至目前,钢铁行业目前有24家公司披露业绩预告,其中18家企业业绩预增。国金策略测算,上半年钢铁企业净利润同比增涨50.9%,较一季度有所下滑,但景气度较高。

天风证券的核心观点就是上半年看长材,下半年看板材。板材方面,一是国家供给侧改革淘汰落后产能的任务还没有完成,二是板材下半年需求会强于上半年,三是今年供暖季河北省环保限产,限产要达到50%,板材的供给端会得到进一步的收缩。

3、有色:需求好转,钴、锂、稀景气高

有色板块共65家上市公司披露业绩预告,其中8家业绩下滑,行业预喜率达88%。国金策略测算,上半有色行业整体净利润增速为78.1%,相比一季度193%的增速有所下滑。

基本金属方面,今年以来铝价涨幅最大,上涨了9.2%,其次是锌上涨8.9%,铜上涨2.44%。此外,钴产品价格全线上涨,今年1月至今,四氧化三钴上涨 102.6%,钴粉上涨82.8%。随着未来新能源汽车的爆发和手机双电芯的使用和推广,需求有望继续增长。

作为整个新能源产业链的上游,锂矿资源占有重要地位,今年受下游新能源汽车厂商需求拉动,CATL、比亚迪(002594)等电池厂扩产超 50%,锂盐供需整体维持紧平衡的状态。

此外,稀土近期表现突出,一方面今年以来稀土打黑、收储成效显著,另一方面库存较低、产能去化充分,受益于稀土价格上涨,稀土永磁企业在今年上半年业绩大幅增长,企业盈利明显改善。

4、机械:挖掘机超预期增长

机械设备行业上半年净利润同比增长59.2%,相比今年一季度52.3%的水平有所上升,相比去年同期-24.91%的水平大幅提高,但实际数据显示行业仍然保持高度景气,中报预计会大幅超预期,行业整体集中度在提高。

5、化工:钛白粉、氯碱、农药、民爆景气度高

从目前已有数据看,化工行业在今年上半年出现了明显的改善,整个化工板块今年上半年净利润增速高达88%,相比今年一季度134%的增速有明显下降,但整体仍然十分亮眼。

目前来看,化工下游汽车、房地产、服装纺织等均在二季度见顶回落,化工板块整体补库存已接近尾声,由于大部分企业中报预告是在4月份披露,预计随着5、6月份行业增速的整体回落,而5-8月为化工行业的淡季,中报实际增速还有待观察。

6、轻工制造:造纸、家具景气度高,纸制品持续涨价或超预期

造纸行业今年上半年净利润同比增长104.7%,家用轻工净利润同比增长43.4%,其中家具板块净利润增长77.9%,其他轻工同比增长25%,包装印刷同比增长15.6%。

受益于纸制品涨价因素,造纸行业今年上半年净利润大幅提升,下半年将迎来纸制品的消费旺季,叠加库存下降、造纸企业环保压力提升等因素,预计下半年纸制品价格会进一步走高,全年能够取得稳定高增长的业绩。

二、低估值、业绩确定性高的行业

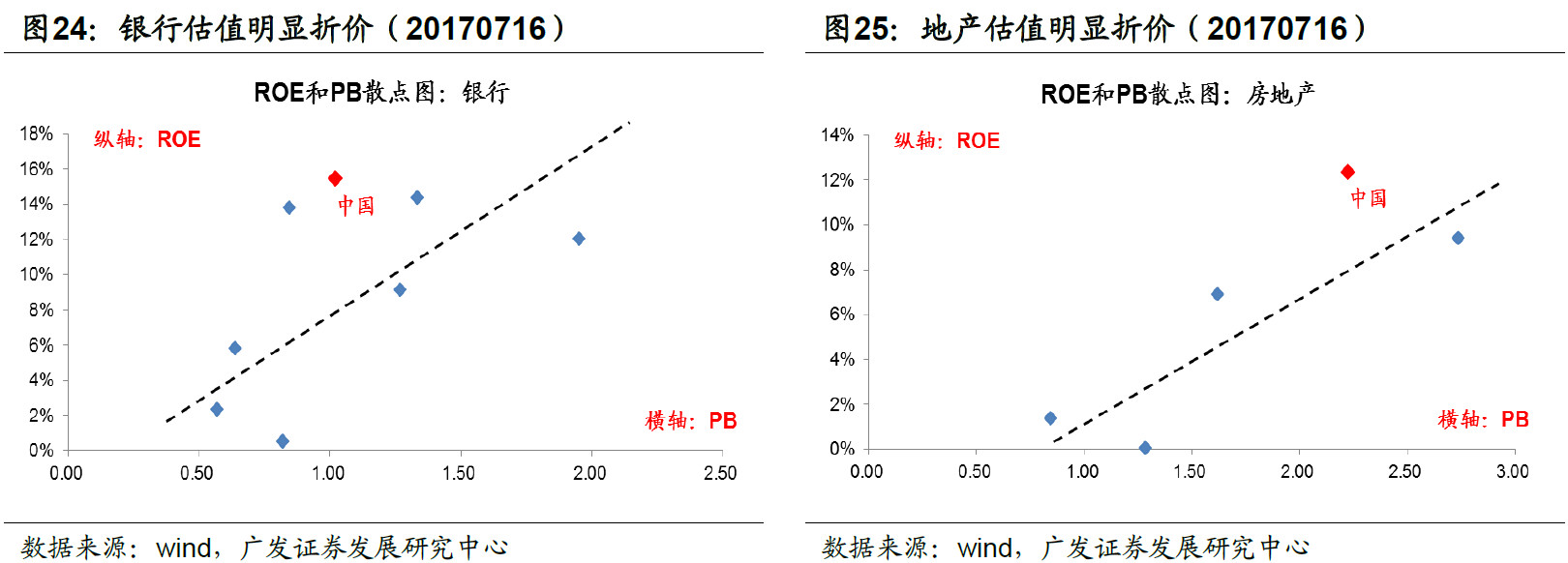

1、全球角度看,银行和地产性价比高

目前A股估值国际化进程加速,分析当下的A股不得不增加一个视角:A股估值国际化的新视角。

广发证券指出,从盈利能力(ROE)和估值(PB)动态平衡的视角来进行估值的国际比较,在新视角下,A股整体的估值水平基本已经与国际接轨。但分行业来看,A股并未实现全部行业估值与国际接轨,结构性高估和结构性低估仍然同时存在。

一级行业层面,银行和地产的估值偏低。A股银行的ROE约为15%,PB仅为1倍左右;A股地产ROE接近12%,而PB也仅为2.4倍。重点关注盈利能力较高且估值较低的银行:工商银行、农业银行、建设银行、招商银行、浦发银行等,以及地产行业龙头公司。

2、低估值、高确定性央企基建蓝筹最受益

国泰君安认为,在当前市场风格追求低估值、业绩确定性的背景下,订单高增长的央企基建蓝筹最为受益。

2017年上半年央企基建蓝筹订单普遍靓丽甚至超预期,八大基建央企上半年订单平均增速37%(中国交建(601800)尚未公布故而采用2017Q1增速代替),其中中国化学(601117)/中国铁建(601186)/中国电建(601669)订单增速77/47/40%位列前三。

2017年上半年102家央企营收/利润增速17/16%超预期,央企改革或加速。

基建投资增速21.2%维持高位且公路建设投资增速28.9%超预期,叠加财政支出加速增长,央企基建蓝筹业绩确定性/持续性进一步提升。

建议关注央企基建蓝筹:中国铁建(601186)、葛洲坝(600068)、中国建筑(601668)、中国交建(601800)、中国化学(601117)、中国中铁(601390)、中国中冶(601618)。

| 新闻标题 | 时间 | 消息来源 | 新闻热度 |

|---|