研报精选:阳光城销售规模高增长 业绩加速释放

原文发布时间: 2018-02-12 14:43

来源: 云财经

影响力评估指数:20.23

消息收藏夹

收藏

已收藏

消息收藏夹

收藏

已收藏

消息收藏夹

收藏

已收藏

相关股票:

业绩加速释放

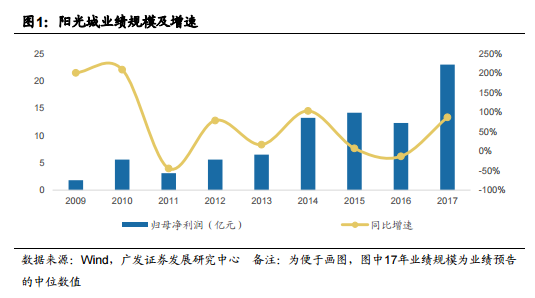

阳光城公布业绩预告,预计17年实现归属利润20亿至25亿元,同比上涨62.6%-103.2%,业绩的超预期增长主要来自地产项目结算规模大幅提升。公司核心资源项目的结算将带动毛利率企稳修复,同时跟投制度带动管控水平提升、周转加快改善高杠杆带来的高成本,将进一步带动盈利能力提升,公司业绩增长具备保障。

未来几年公司依旧有能力维持较高的业绩增速,一方面,过去2年的销售规模增长为结算收入增长提供了支撑,另一方面,核心资源项目的结算 将带动毛利率企稳修复,同时跟投制度带动管控水平提升、周转加快改善高杠杆带来 的高成本,也进一步带动公司盈利能力的提升。

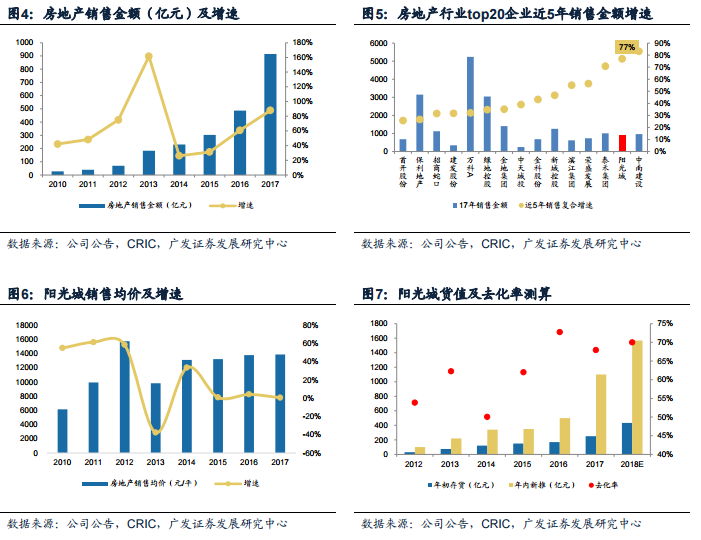

销售规模高增长具备确定性

据统计,阳光城2017年实现销售金额915亿元,同比增长88%,销售均价13881元/平,稳中略有增长。据测算,18年公司总体可售货值在2000亿元,公司18年销售规模有望冲击1400亿。

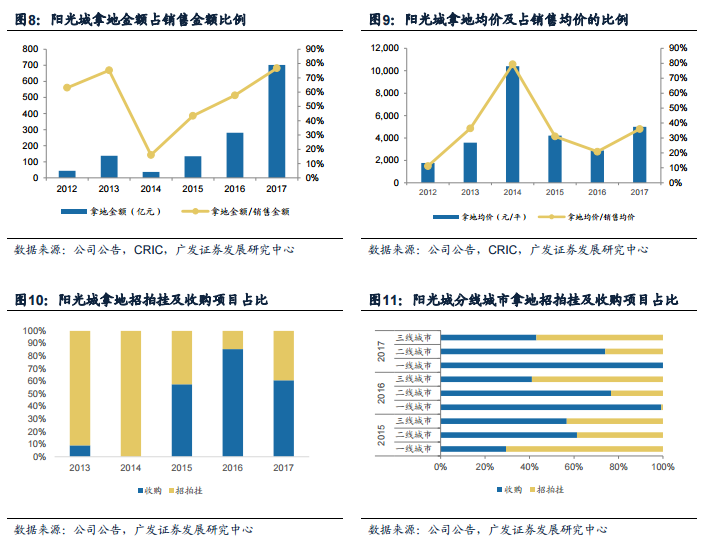

全方位拿地保障了土地储备,布局下沉至三线卫星城市

17年新增项目建面1406万方,投资金额702亿元,占销售金额比例77%,其中并购面积占比61%。拿地均价4993元/平,仅为销售均价的36%。 在选址上深入长三角、大福建区域的三线卫星城,三线城市建面占比 51%。

预计17、18年EPS分别为0.56、0.87元

17年公司新管理层的到位、跟投制度的推出将逐步解决当前高杠杆、高成本、慢周转的发展困扰。未来公司丰富的土储将有效转化为销售规模增长,叠加盈利能力的改善,公司业绩兑现有保障。预计17、18年EPS分别为0.56、0.87元,按照18年1月25日收盘价计算,对应PE水平分别为17.4x、11.3x。

| 新闻标题 | 时间 | 消息来源 | 新闻热度 |

|---|