新能源汽车行业混战,哪些优质公司最值得投资?(附股)

消息收藏夹

收藏

已收藏

消息收藏夹

收藏

已收藏

搓揉优选大师:尾盘捡红包神器,次日卖出最优胜率87.6%,点击购买

汽车产业,在国民经济中有着举足轻重的低位。也不知道从什么时候开始,新能源汽车被大家视为中国汽车业“弯道超车”的最好机会。在国家政策大力扶持下,各路资本疯狂涌入。目之所及,我们可以看到越来越多的企业跨界进入这个风口,未来新能源汽车势必还将热潮不断。

混战格局之下,大浪淘沙,未来浑水摸鱼的必将被清退,只有实力最强的公司才能笑到最后。A股里,哪些公司最具备潜力呢?是时候擦亮你的双眼了。

一、上游 资源品+锂电材料

从锂电池产业链来看,主要包括锂原材料、正极材料、负极材料、电解液、隔膜以及生产设备等。

1、原材料

原材料方面,主要是碳酸锂、钴和石墨,碳酸锂和钴源相对稀少,很快就导致了价格的飞涨。

钴:中国钴资源极为匮乏,仅占世界1.1%。A股公司主要是洛阳钼业(603993)、格林美(002340)和华友钴业(603799)。洛阳钼业(603993)去年完成了高达41.5亿美元的海外资源项目收购后,成为全球第二大钴生产商,产能1.6万吨,全球占比15%。

锂:我国本身拥有丰富的锂矿资源,但因为主要呈现为盐湖卤水,提取高纯度的成本较高,A股中有西藏矿业(000762)、青海锂业。而天齐锂业(002466)、赣锋锂业(002460)均通过海外收购获得丰富的锂资源,成为锂价格牛市的最大受益者,全球份额分别达到13%和5%。

2、正极材料

正极材料包括磷酸铁锂、锰酸锂、镍钴锰三元材料、钴酸锂等。从电池性能看,三元电池优势突出,在新能源汽车锂电体系中有望领跑。A股的两家正极材料公司的利润率极低,杉杉股份(600884)的正极材料毛利率为20%,当升科技(300073)的正极材料毛利率为13%。

3、负极材料

负极材料以石墨为主,技术壁垒低,竞争格局稳定。目前国内市场的主要玩家为贝特瑞(中国宝安(000009))和上海杉杉,贝特瑞全球份额高达25%,上海杉杉份额是13%。

4、隔膜

隔膜对锂电池的安全性能有极大影响,它的重要功能是隔离正负极并阻止电子穿过,同时能够允许离子的通过,从而完成在充放电过程中锂离子在正负极之间的快速传输。隔膜的技术含量高,因此在锂电池的成本构成中虽然只占25%的比例,但毛利率却高达70%,是最赚钱的一个环节。国内湿法隔膜龙头是恩捷股份(002812),占全球份额12%。

5、电解液

电解液主要是在电池中正负极之间起到传导电子的作用,由高纯度的有机溶剂、电解质锂盐(六氟磷酸锂,LiFL6)、必要的添加剂等原料配制而成。电解液占锂电池成本的15%左右,毛利率约40%。全球52%产能在中国,龙头是新宙邦(300037)和天赐材料(002709),2016年全球市占率分别达到13%和10%,电解液溶剂龙头是胜华新材(603026),全球份额30%。

二、中游 动力系统

电池、电机和电控是电动汽车的主要成本。电池是新能源汽车的核心,成本占了一辆电动车的45%,电机电控在新能源汽车成本中占比仅次于电池,约总体成本的25%。

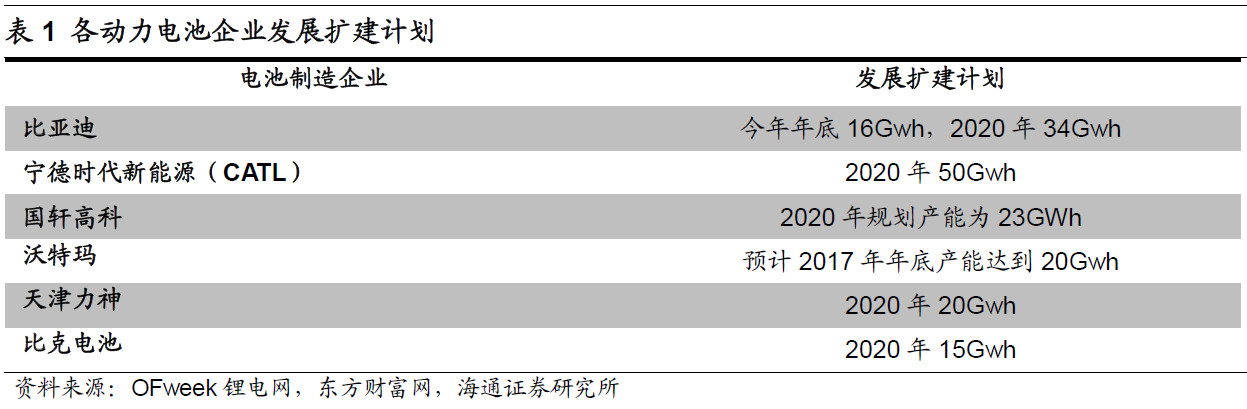

2016年比亚迪(002594)、CATL、国轩高科(002074)、沃特玛、天津力神、比克电池,这六大企业在中国动力电池出货量中占比达到71%。

从公开资料来看,6大动力电池龙头均在制定或已有较为明确的扩产计划。海通证券认为CATL和比亚迪(002594)是最有希望成为国际动力锂电巨头的两大企业,但六大企业也都可能在竞争中出局。

电机电控企业目前与下游整车企业没有形成稳定供应关系,车企会优先选择成本控制能力好的厂。目前行业内最大的玩家是大洋电机(002249)、汇川技术(300124)。

大洋电机(002249):收购上海电驱动,形成了完善的新能源汽车动力总成生产线,与宇通、金龙、一汽集团等众多整车企业建立了良好合作关系。目前动力总成系统产能达30万台套,在新能源电机的市场占有率达到了30%,规模称霸国内。

汇川技术(300124):公司是宇通的战略合作伙伴,强大的电控技术研发平台保证了公司能够很好的满足新能源汽车客户的定制化需求,同时深厚的研发积累,对于将来的研发和降本有很大的优势。

电机磁材方面,中科三环(000970)是全球最大的高性能汝铁硼生产商之一,公司进入了特斯拉产业链,目前总产能大约在13000吨左右,占全球市场份额的15%以上。

BMS动力电池管理系统,主要为了保障电池安全和提高电池寿命。这个领域国内有竞争力的厂家不多,A股公司主要是均胜电子(600699)。

三、下游:整车+充电桩

理论上,充电站应该像加油站一样,具有庞大规模的市场,但是,现阶段由于用户规模少、充电速度慢、运营成本高等问题,行业仍处于黎明前的黑暗。但随着电动车的发展,充电设施将是一个中长线机会。充电桩分为设备厂商和运营商。

设备厂商:

科士达(002518):国内充电桩企业第一梯队

中恒电气(002364):在国网历年充电设备招标中均有稳定中标

和顺电气(300141):曾中标国网招标

通合科技(300491):最早涉足国内充换电站充电电源系统之一

科陆电子(002121):公司已建设充电站45座,出售充电桩近2万台

运营厂商:

特锐德(300001):正宗充电桩龙头

万马股份(002276):拥有芯片级别的充电桩智能化接入的技术储备及完整解决方案

整车分为乘用车和客车两块。客车行业起步早,渗透率高,目前已经比较成熟,格局稳定。宇通、中通、比亚迪(002594)是业内三强,其中又以宇通的竞争力最强,全球份额占比达21%。乘用车方面,可以说是未来几年的竞争主战场,亚迪、吉利、北汽、众泰、江淮,是目前的5个主要玩家,其中比亚迪(002594)占全球份额的13%。

| 新闻标题 | 时间 | 消息来源 | 新闻热度 |

|---|